Yapay Zekâ Yarışında Rekabet ve Bağımlılık

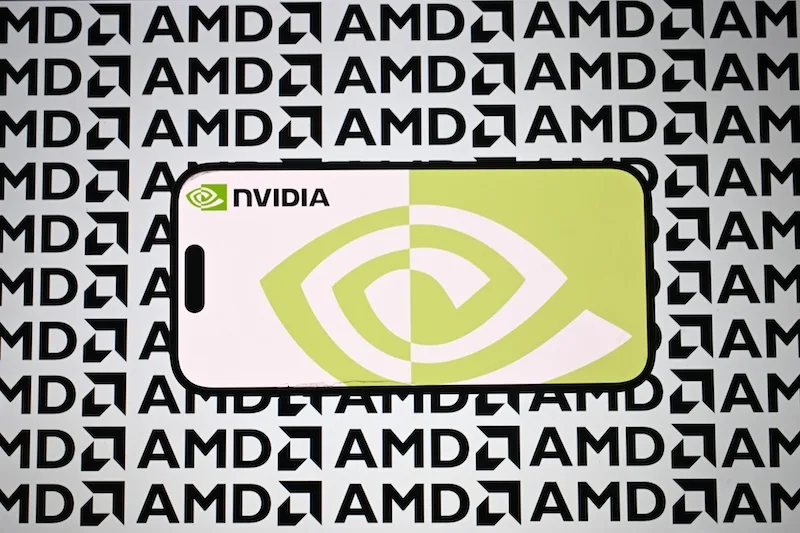

Amerika merkezli yarı iletken şirketi Advanced Micro Devices (AMD), yapay zekâ çip pazarında Nvidia’nın hakimiyetini kırmak amacıyla alışılmışın dışında bir strateji izliyor. Şirket, büyük müşterilerine yalnızca çip satmakla yetinmeyip, aynı zamanda hisse teklif ederek uzun vadeli ve daha derin işbirlikleri kurmayı hedefliyor. Bu çerçevede AMD, Meta ile milyarlarca dolarlık bir anlaşmaya imza attı. Anlaşmaya göre Meta, yapay zekâ teknolojilerini geliştirmek ve yeni veri merkezlerini güçlendirmek için AMD’den yüksek hacimde çip satın alacak. Bunun karşılığında ise şirkette yüzde 10’a kadar finansal pay alma hakkına sahip olacak. Sektördeki diğer aktörlerin de benzer modelleri benimsemesi, yapay zekâ donanım pazarında uzun vadeli ve yapısal bir dönüşümün işareti olabilir.

Bu anlaşma modeli, yapay zekâ ekosisteminde giderek yaygınlaşan “döngüsel” iş birliklerinin tipik bir örneği olarak değerlendiriliyor. Nvidia’nın son yıllarda OpenAI, xAI ve veri merkezi şirketi CoreWeave gibi müşterilerine yatırım yaparak dolaylı biçimde kendi çip talebini besleyen bir yapı kurması bu eğilimin öncül örneklerinden biri oldu. Benzer biçimde Microsoft, Google ve Amazon gibi teknoloji devleri de veri merkezleri ile yapay zekâ girişimleri arasında karşılıklı finansman ilişkileri geliştiriyor. Bu yatırım-satın alma döngüsü ise talebin ne ölçüde organik olduğu sorusunu gündeme getiriyor. Sektör, bu yatırım yapısı nedeniyle eleştirilirken “yapay zekâ balonu” tartışmalarına da önemli bir zemin sunuyor.

AMD’nin Meta ile imzaladığı çok yıllı anlaşma, hacim ve teknik içerik açısından da dikkat çekiyor. Meta’nın satın alacağı çiplerin toplamda 6 gigawatt’lık oldukça yüksek bir elektrik kapasitesine karşılık geldiği belirtiliyor. Teknolojik açıdan bakıldığında ise anlaşma, AMD’nin ilk kez büyük ölçekte “özel tasarım” yapay zekâ çipleri sunmasını kapsıyor. MI450 serisi çipler, Meta’nın ihtiyaçlarına göre özelleştirilecek ve özellikle modelin kullanıcı sorularına yanıt verme süreçlerinde optimize edilecek. Bu strateji, AMD’yi yalnızca Nvidia ile değil, özel tasarım çip alanında güçlü konumda bulunan Broadcom gibi aktörlerle de doğrudan rekabete taşıyor.

AMD CEO’su Lisa Su, Meta ile kurulan ortaklığın şirketi küresel yapay zekâ altyapı yatırımlarının merkezine taşıyacağını vurguluyor. Şirketin temel hedefi, Nvidia’nın yüzde 90’ın üzerinde paya sahip olduğu pazarda güçlü ve sürdürülebilir bir alternatif haline gelmek. Nvidia’nın yüksek performanslı ancak premium fiyatlı çipleri, özellikle büyük ölçekli veri merkezi yatırımları yapan şirketler üzerinde ciddi maliyet baskısı yaratıyor. Meta ve OpenAI gibi aktörler, devasa yapay zekâ altyapıları kurarken maliyetleri dengelemek için alternatif tedarikçilere yönelme eğiliminde. Bu çerçevede AMD’nin ürün portföyünü yeniden tasarlaması ve daha rekabetçi çözümler geliştirmesi, pazardaki güç dengelerinde kısmi bir hareketlilik yaratmış durumda. Anlaşma sonrasında AMD hisselerinin yükselmesi ve Nvidia hisselerinin gerilemesi de yatırımcıların bu rekabeti yakından izlediğini gösteriyor.

Meta–AMD anlaşmasına benzer biçimde, yapay zekâ çip yarışında Nvidia’nın gerisinde kalan Intel de konumunu güçlendirmek amacıyla stratejik bir ortaklığa yöneldi. Intel, yarı iletken girişimi SambaNova Systems ile çok yıllı bir teknik işbirliği anlaşması imzaladı. Bu kapsamda iki taraf, özellikle SambaNova’nın işleteceği bulut tabanlı yapay zekâ hizmetleri ve yeni nesil veri merkezi çözümleri üzerinde birlikte çalışacak. Intel’in ayrıca SambaNova’nın 350 milyon dolarlık yatırım turuna katılması, iş birliğini yalnızca teknik değil finansal açıdan da derinleştiriyor. Bu adım, Intel’in klasik bir çip üreticisi rolünün ötesine geçerek yapay zekâ ekosisteminde daha entegre ve platform temelli bir aktör olma arayışını yansıtıyor. Genel olarak bu anlaşmalar, büyük teknoloji şirketlerinin Nvidia’ya olan bağımlılığı azaltma çabasının parçası olarak okunabilir. Ancak Nvidia’nın hâkim olduğu pazarda bu tür ortaklıkların kalıcı bir rekabet dengesi yaratıp yaratamayacağı, sektörün önümüzdeki birkaç yıldaki yatırım ve performans dinamiklerine bağlı olacak.

Sektör içinde rekabet hız kesmeden sürerken, teknoloji dünyasının çipler konusundaki en kritik kırılganlığı Tayvan’a olan yapısal bağımlılık olmaya devam ediyor. Tayvan, özellikle yapay zekâ, akıllı telefonlar ve veri merkezlerinde kullanılan yüksek performanslı çiplerin yaklaşık yüzde 90’ını üretiyor. Bu nedenle Çin’in Tayvan’a yönelik olası bir askeri ya da ekonomik müdahalesi, yalnızca Silikon Vadisi’ni değil, küresel ekonomiyi de zincirleme bir şokla karşı karşıya bırakabilir. ABD güvenlik birimleri uzun süredir bu riske dikkat çekmesine rağmen, şirketlerin üretim tercihlerinde kayda değer bir dönüşüm yaşanmadı. Ekonomik verimlilik ve mevcut kapasite avantajı, jeopolitik riskin önüne geçti.

Washington ise hem Biden hem de Trump dönemlerinde bu bağımlılığı azaltmaya yönelik adımlar attı. Biden yönetimi, CHIPS Yasası kapsamında milyarlarca dolarlık teşvik sağlayarak yerli üretimi artırmayı hedefledi. Ancak şirketlerin Tayvan’dan üretim kaydırma konusundaki isteksizliği devam edince, Trump yönetimi daha sert bir politika izleyerek yarı iletkenlere yönelik gümrük tarifesi tehdidini gündeme taşıdı. Buna rağmen sektörün kâr marjlarını ve küresel rekabet avantajını önceleyen yaklaşımı, tedarik zincirinde köklü bir yeniden yapılanmanın önünde temel engel olmaya devam ediyor.

Riskin ekonomik boyutu oldukça ağır sonuçlar doğurabilecek nitelikte. 2022 tarihli bir sektör raporuna göre Tayvan’dan çip tedarikinin kesilmesi, ABD ekonomisinde yüzde 11’lik bir daralmaya yol açabilir. Buna karşın ABD’de üretim maliyetlerinin Tayvan’a kıyasla en az yüzde 25 daha yüksek olması, işçilik giderleri ile izin süreçlerinin pahalı ve yavaş ilerlemesi, şirketleri üretimi kaydırma konusunda temkinli davranmaya itiyor. Kısa vadeli maliyet hesapları, uzun vadeli jeopolitik risklerin önüne geçmeye devam ediyor. Tayvan’ın ileri teknoloji üretim kapasitesinin ABD’li rakiplerinin önünde olması da teknik bağımlılığın devam etmesine yol açıyor. Trump yönetimi bu direnci kırmak amacıyla daha agresif adımlar atarak şirketlerin ABD içerisinde üretim tesisleri kurması için baskı yapıyor. Ancak tüm bu girişimlere rağmen 2030’a kadar ABD’nin küresel yarı iletken üretim kapasitesindeki payının yalnızca yüzde 10 seviyesine ulaşması bekleniyor. Arizona’da üretilen bazı yapay zekâ çiplerinin nihai paketleme için yeniden Tayvan’a gönderilmesi ise tedarik zincirinin hâlâ tam anlamıyla çeşitlenmediğini ve yapısal bağımlılığın sürdüğünü gösteriyor.

Sonuç olarak hem AMD’nin “çip karşılığı hisse” modeli hem de Intel–SambaNova gibi stratejik ortaklıklar, yapay zekâ çağında rekabetin artık yalnızca teknik kapasite üzerinden değil, finansal mimari ve tedarik zinciri kurgusu üzerinden yürüdüğünü gösteriyor. Meta’nın Nvidia ile ilişkisini tamamen koparmadan alternatif tedarikçilere yönelmesi, büyük teknoloji şirketlerinin tek bir oyuncuya bağımlılığı azaltma arayışını yansıtıyor. Ancak bu rekabetin arka planında ileri düzey çip üretiminde Tayvan’a olan yoğun bağımlılık yapısal bir kırılganlık olarak duruyor. Olası bir Çin müdahalesi, yalnızca bölgesel bir güvenlik krizine değil, küresel ölçekte sistemik bir ekonomik şoka dönüşebilir. ABD yönetimlerinin teşvikler ve tarifeler yoluyla üretimi çeşitlendirme çabalarına rağmen, özel sektörün maliyet ve kârlılık odaklı yaklaşımı dönüşümü yavaşlatıyor. Bu tablo, yarı iletken rekabetinin giderek sertleştiği bir dönemde, tedarik zinciri çeşitlendirmesinin artık yalnızca ekonomik bir tercih değil, doğrudan stratejik ve ulusal güvenlik meselesi haline geldiğini ortaya koyuyor.

You may also like